Эксперты объяснили отсутствие роста биткоина в условиях активных притоков в ETF

Несмотря на впечатляющий приток средств в BTC-ETF, арбитражные стратегии между спотовым и деривативными рынками сдерживают давление со стороны покупателей. К такому выводу пришли в Glassnode.

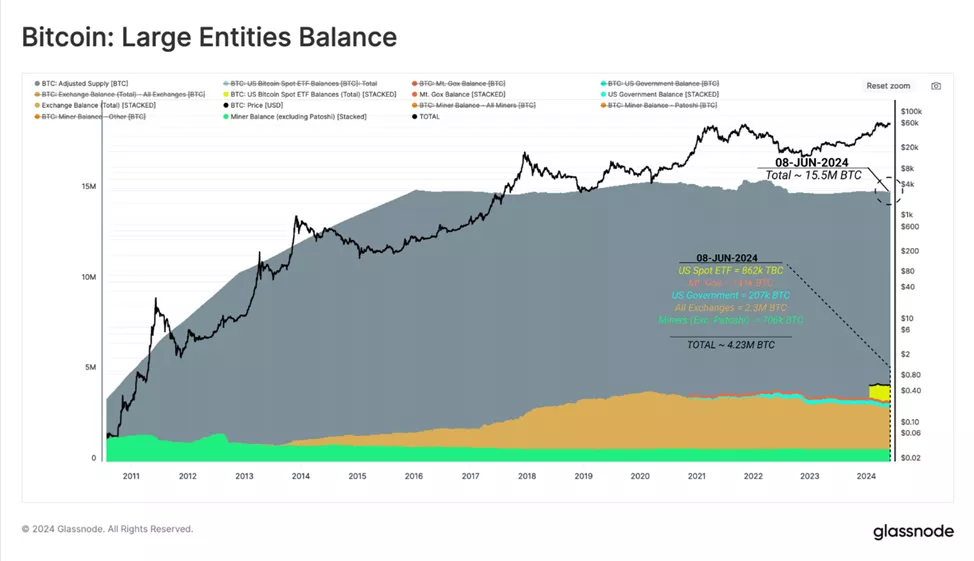

Чтобы обосновать и оценить спрос со стороны ETF, аналитики сравнили баланс эмитентов продуктов (862 000 BTC) с другими крупными биржевыми структурами:

- доверительный управляющий Mt.Gox = 141 000 BTC;

- правительство США = 207 000 BTC;

- все биржи = 2,3 млн BTC;

- майнеры (кроме Сатоши) = 706 000 BTC.

Совокупный баланс указанных владельцев оценивается в ~4,23 млн BTC. Это эквивалентно 27% от общего скорректированного доступного предложения (за вычетом монет, которые оставались неактивными более семи лет).

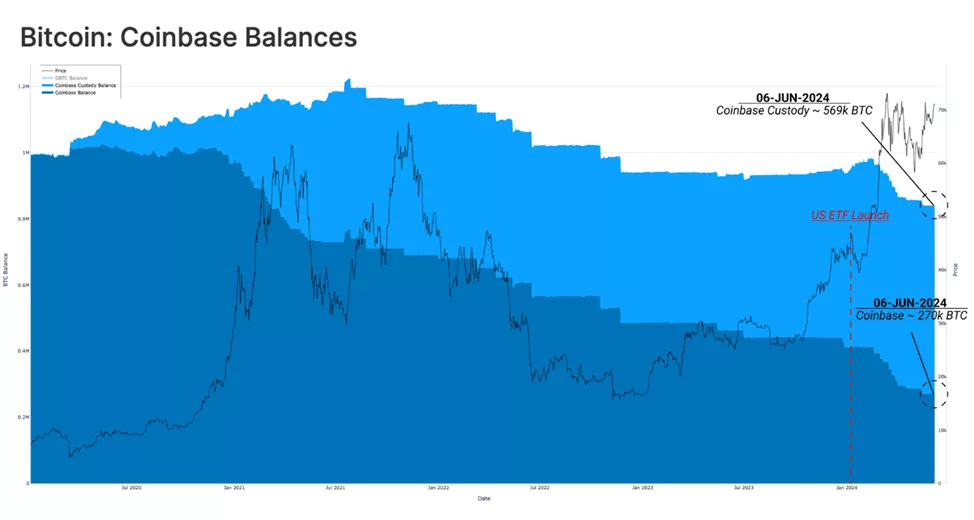

Среди бирж выделяется Coinbase. Платформа усилила свои позиции после запуска ETF, выступая кастодианом для 8 из 11 продуктов. На Coinbase Сustody приходится 569 000 BTC, на биржу — 270 000 BTC.

Оценивая количество китовых депозитов на биржевых кошельках Coinbase, аналитики обнаружили значительный рост метрики после запуска ETF.

Весомая часть транзакций связана с оттоком средств из кластера адресов GBTC от Grayscale.

Помимо давления продаж GBTC на фоне ралли рынка к новым ATH, снижению спроса на ETF также способствовал рост применения стратегии cash and carry.

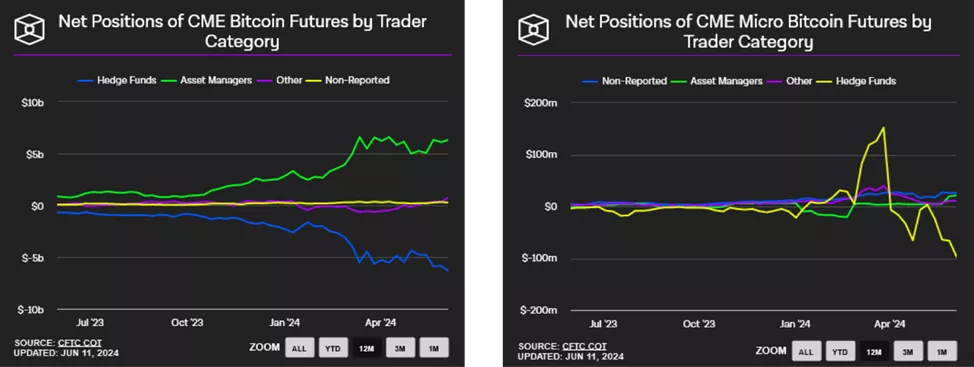

Подобную гипотезу подтверждает стабилизация открытого интереса биткоин-фьючерсов на CME на уровне $8 млрд после рекордного максимума в $11,5 млрд в марте 2024 года.

Эта арбитражная стратегия предполагает нейтральную по отношению к рынку позицию. Ее формируют лонг на спотовом рынке и шорт во фьючерсах на тот же базовый актив, который торгуется с премией.

Аналитики зафиксировали наращивание чистой короткой позиции по цифровому золоту хедж-фондами.

Это позволило экспертам предположить, что структура торговли cash and carry может быть значимым источником спроса на ETF, где биржевые продукты выступают инструментом для получения лонга на спотовом рынке.

На CME также наблюдается резкое увеличение как открытого интереса, так и доли платформы до максимумов с 2023 года. Это говорит, что хедж-фонды предпочитают торговать фьючерсами через указанную площадку, добавили аналитики.

Согласно расчетам Glassnode, эта категория участников сформировала чистый шорт на CME по обычным и микроконтрактам на биткоин в размере $6,33 млрд и $97 млн соответственно.

Напомним, в K33 Research отметили, что наблюдавшийся значимый приток средств в BTC-ETF в большей степени отражает спрос, а не арбитраж между спотовым и фьючерсным рынками.

Ранее аналитик Ali обратил внимание на признаки всплеска волатильности и серьезного риска.