Биткоин — пирамида, говорили они. Как сегодня банки финансируют крипту

Традиционные финансовые институты уже давно и успешно инвестируют в крипторынок. Несмотря на базовые идеологические противоречия, банки приложили немало усилий для развития цифровой экономики и в последнее время уже публично вкладывают ресурсы в децентрализованные проекты, отдельные монеты и торговые инструменты.

ForkLog вспоминает, как классические финансовые институты не только поучаствовали в становлении крипторынка, но и заразили его своими застарелыми болезнями.

JPMorgan — в тени Ethereum

«Еще до того, как был добыт самый первый блок эфира и создана ConsenSys, мы сотрудничали с JPMorgan над концепцией и производственными системами», — заявил в августе 2020 года сооснователь Ethereum Джозеф Любин.

Генезис-блок ETH добыт в конце июля 2015 года. Следовательно, JPMorgan — один из крупнейших банков в мире — участвует в развитии рынка гораздо дольше, чем кажется на первый взгляд.

Компания ConsenSys стоит за кошельком MetaMask и поставщиком ETH-инфраструктурных решений Infura, через узлы которого в 2022 году проходило более 50% транзакций в Ethereum.

Тогда же выяснилось, что ConsenSys с 2020 года принадлежит JPMorgan. Это стало известно из иска, поданного акционерами: они полагали, что флагманская компания — разработчик блокчейна Ethereum — несправедливо перешла в руки банка.

На этом фоне особенно интересно звучат слова CEO JPMorgan Джейми Даймона, назвавшего биткоин «публичной децентрализованной схемой Понци». Одновременно с этим глава банка признал практическую пользу блокчейна для обеспечения эффективных транзакций и передачи данных, выразив оптимизм касательно Ethereum.

А сегодня ярый противник цифрового золота зарабатывает не только на ETH, но и обеспечивает процессинг купли-продажи для BlackRock и Valkyrie в рамках их спотовых биткоин-ETF. Именно JPMorgan в паре с Jane Street стали авторизованными поставщиками BTC для этих фондов. Это означает, что банк покупает и продает биткоин, который обеспечивает акции этих ETF.

Куда еще проникли банки?

Блокчейн Ethereum — крупнейший и наиболее наглядный пример того, как давно финансовые институты участвуют в развитии криптоиндустрии. Но если JPMorgan играет преимущественно скрытно, то банкиры из Goldman Sachs решили зайти через парадный вход, инвестировав в эмитента стейблкоина USDC — Circle.

Стартап запустил свою монету в 2018 году. Сегодня USDC является вторым по капитализации стейблкоином после USDT от Tether. В апреле 2024 года он даже обогнал своего конкурента по числу ежемесячных транзакций: 166,6 млн операций в USDC против 163,6 млн в USDT.

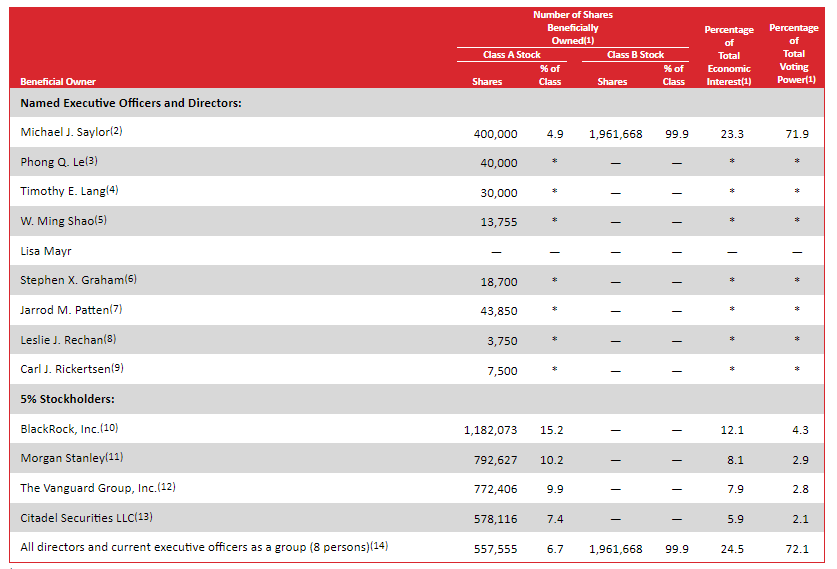

Не стал исключением и рынок биткоина. Одной из первых компаний, публично заявивших о покупке цифрового золота на свой баланс, была MicroStrategy Майкла Сейлора. Согласно отчетным документам на начало 2021 года, крупнейшими акционерами самого разрекламированного ходлера биткоина были BlackRock, Morgan Stanley, The Vanguard Group и Citadel Securities.

Без одобрения этих акционеров Сейлор не смог бы организовать политику покупки BTC. Отсюда напрашивается вывод, что эти институты были в курсе происходящего и одобрили такой подход компании к трате денег.

Несколько лет назад такие стратегии казались исключением. Фактически, именно банки и финансовые институты вроде BlackRock создали условия и моду на инвестиции в криптовалюты.

В их руках теперь находится контроль над инфраструктурой, которая обеспечивает немалую часть процессинга на крипторынке.

Дурное влияние

Принятие технологий традиционными финансовыми институтами не обошлось без внедрения спекулятивных схем и стратегий с повышенным риском. В 2022 году мы вновь убедились в том, какие угрозы несет банковская система, основанная на кредитах и залогах. А также увидели главные минусы централизации потоков ликвидности.

Уже классическим примером стал рухнувший американский Silvergate Bank. С 2016 года банк предлагал услуги, связанные с криптовалютами, а его CEO Алан Лейн лично инвестировал в цифровое золото еще в 2013 году.

Финансовая организация задала тренд на кредитование под залог биткоина. Например, в 2022 году майнинговая компания Marathon Digital Holdings таким образом оформила кредитную линию на $100 млн. И даже MacroStrategy («дочка» MicroStrategy) привлекла $205 млн под залог биткоинов.

По данным Forbes, к концу 2022 года среди криптоклиентов Silvergate было около 900 институционалов и 94 биржи. Организация пыталась выпустить свой стейблкоин, для чего выкупила у компании Meta разработку платежной сети Diem. Позже продукт лег в основу блокчейна Aptos, а монету не позволили выпустить регуляторы.

К банкротству Silvergate привело стечение неблагоприятных обстоятельств. Из-за повышения ставки ФРС клиенты начали выводить депозиты в поисках большей доходности. Это заставило банк продавать убыточные гособлигации. Затем оказалось, что Silvergate является кредитором биржи FTX, которая держала на счетах около $1 млрд.

Все это подорвало авторитет и благосостояние банка, а ряд криптоплатформ начал уходить от сотрудничества с финансовой организацией. Так, Coinbase отказалась от ее услуг из-за опасений по поводу платежеспособности.

Эти события вскоре затронули Silicon Valley Bank (SVB) и Signature Bank (SBNY), что привело не только к неопределенности и проблемам с потоками ликвидности, но и к временному депегу USDC. Оказалось, что $3,3 млрд из резервов USDC хранились именно в SVB.

Ситуация нормализовалась после решения регуляторов задействовать механизм BTFP. Иронично, но крипторынку помог Федрезерв, спасающий банки, а следовательно и их клиентов. Иначе мы могли бы увидеть еще больше банкротств и более глубокие последствия, чем ситуация с FTX и Terra (Luna).

Перспективы и последствия

С одной стороны, мы видим, как банки помогают компаниям развивать финтех на основе блокчейна и криптовалют. Нельзя отрицать пользу их внимания для молодых стартапов и майнинговых компаний, так или иначе увеличивающих безопасность биткоина.

Аналитическая платформа Hashrate Index отметила положительное влияние банкиров на отрасль. Совокупный капитал, привлеченный в индустрию в 2023 году, составил ~$5,5 млрд.

Развитие крипторынка так или иначе влияет на традиционные финансовые механизмы. Например, платежный гигант Visa в конце 2023 года раскрыл, что в компании осознали возможности стейблкоинов и уже используют цифровые валюты в фиатных взаиморасчетах.

С другой стороны, мы видим, как проблемы старой финансовой системы «незаметно» распространяются на крипторынок. Приход банков и других институтов принес все те же необеспеченные долги и посредничество в отношении собственности.

Заложенный Сатоши Накамото принцип «Не ваши ключи — не ваши монеты» все реже привлекает новых пользователей, внимание которых сосредоточено на трендах вроде мем-токенов и «тапалок» в Telegram-ботах. Несмотря на серьезные сдвиги в институциональном принятии криптовалют, это никак не решает проблемы существующих валют и монетарной политики центробанков большинства государств.

Более глубокий симбиоз фиатной и криптовалютной систем делает вторую уязвимой к тем же кризисам, которые испытывает современная экономика. Также заметен изначально жесткий подход к контролю над операциями пользователей, что может привести к негативным и даже репрессивным последствиям из-за природы блокчейн-технологии.

Как пример приведем недавнее партнерство Tether и компании Chainalysis — в апреле 2024 года они начали создавать систему отслеживания активности на вторичном рынке. Хотя инициатива предназначена для борьбы с мошенничеством и преступлениями, все это подразумевает более глубокий мониторинг операций обычных пользователей.

Текст: Олег Cash Coin