Российские ученые создали алгоритм, который видит будущее крипты

Российские исследователи Вячеслав Маневич и Дмитрий Игнатов из НИУ ВШЭ предложили новый способ прогнозирования цен на финансовых рынках — метод тройной коррекции (Triple Correction Method, TCM). Он показал результаты на уровне нейросетей, но работает быстрее и проще в настройке.

Чтобы проверить метод, авторы провели масштабный эксперимент: более 200 000 конфигураций моделей на 89 активах. Среди них — три крупнейшие криптовалюты и 86 акций из S&P 500. TCM сравнивали с классическими статистическими моделями, градиентным бустингом и целым набором нейросетей (LSTM, CNN, RNN и другими).

Что за метод и при чем тут крипта

Большинство моделей прогнозирования берут во внимание только то, насколько прогноз отличается от факта. TCM идет дальше — он учитывает еще и ошибку предыдущего шага, а также то, как менялся прогноз относительно реального движения цены. Метод сам определяет, какая из трех поправок важнее в данный момент, и пересчитывает их соотношение при поступлении новых данных.

Для крипторынка это особенно интересно по двум причинам:

- Метод не требует долгого подбора параметров — он адаптируется сам.

- Система работает без регуляризации, которая обычно нужна сложным моделям.

На практике это значит: можно быстро запустить прогноз на новом токене, не тратя часы на настройку.

Как работает схема

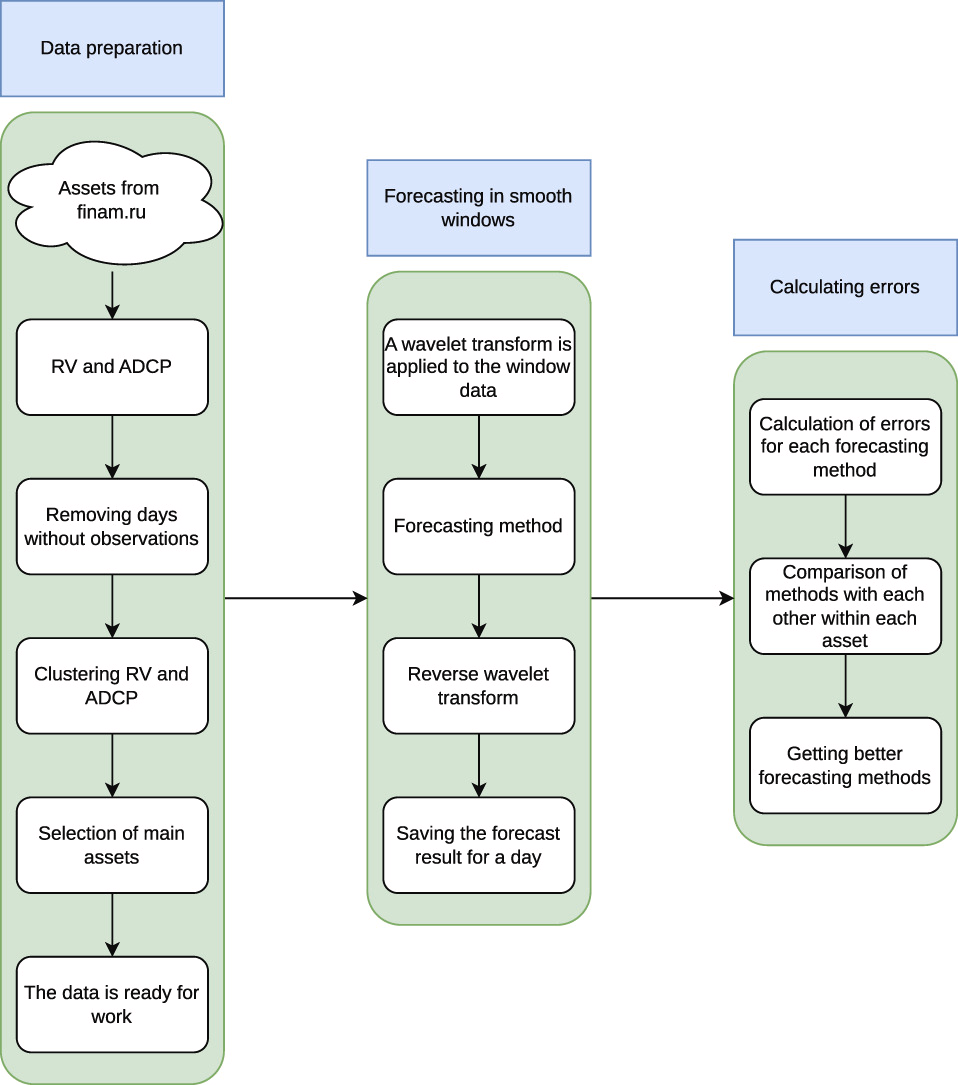

На первом этапе готовятся данные. Исследователи берут активы с платформы finam.ru, рассчитывают цены закрытия и реализованную волатильность, убирают дни без торгов. Затем активы группируются в кластеры по схожим характеристикам, и из каждого кластера выбираются основные представители.

На втором этапе проводится прогнозирование. Подготовленные данные сначала проходят через фильтрацию шума (вейвлет-преобразование), после чего к ним применяется прогнозная модель. Результат проходит обратное преобразование, и сохраняется итоговый прогноз на один день вперед.

На третьем этапе оценивается качество. Для каждого метода прогнозирования рассчитываются ошибки, затем методы сравниваются между собой по каждому активу. В результате определяются наиболее точные модели.

Авторы проверили, улучшает ли предварительная очистка данных от рыночного шума точность прогнозов. Для этого использовались вейвлет-преобразования.

Результат: в более чем 65% сценариев ошибки прогнозов снизились на 2–5%. Но универсальным рецептом такая фильтрация не стала. Эффект сильно зависит от типа фильтра и конкретного актива. Для криптовалют, где много шума и резких скачков, очистка данных может дать заметный эффект — но применять ее вслепую авторы не рекомендуют.

Хотите получить доступ к экспертным инсайдам? Подписывайтесь на наш телеграм-канал, получайте доступ торговым сигналам и новостям рынка, общайтесь с нашим аналитиком. Будьте на шаг впереди рынка каждый день!

The post Российские ученые создали алгоритм, который видит будущее крипты appeared first on BeInCrypto.