Рынок криптокарт вырос на 1400% за два года и достиг $18 млрд

Месячный объем платежей с использованием криптовалютных карт вырос с $100 млн в начале 2023 до $1,5 млрд к концу 2025 года, следует из отчета Artemis.

BREAKING: We just published the most comprehensive report on crypto cards in the industry.

— Artemis (@artemis) January 15, 2026

Not because it’s a niche. But because it quietly became an $18B market.

In early 2023, crypto cards were doing ~$100M per month.

Today, they’re doing >$1.5B.

So we spent weeks digging… pic.twitter.com/gEsYU3jTlc

В годовом исчислении рынок достиг $18 млрд. Этот показатель практически сравнялся с объемом прямых P2P-переводов в стейблкоинах ($19 млрд).

Аналитики назвали карты ключевым драйвером интеграции цифровых активов в реальную экономику. Они позволили вывести стейблкоины за пределы бирж и превратить их в удобное платежное средство.

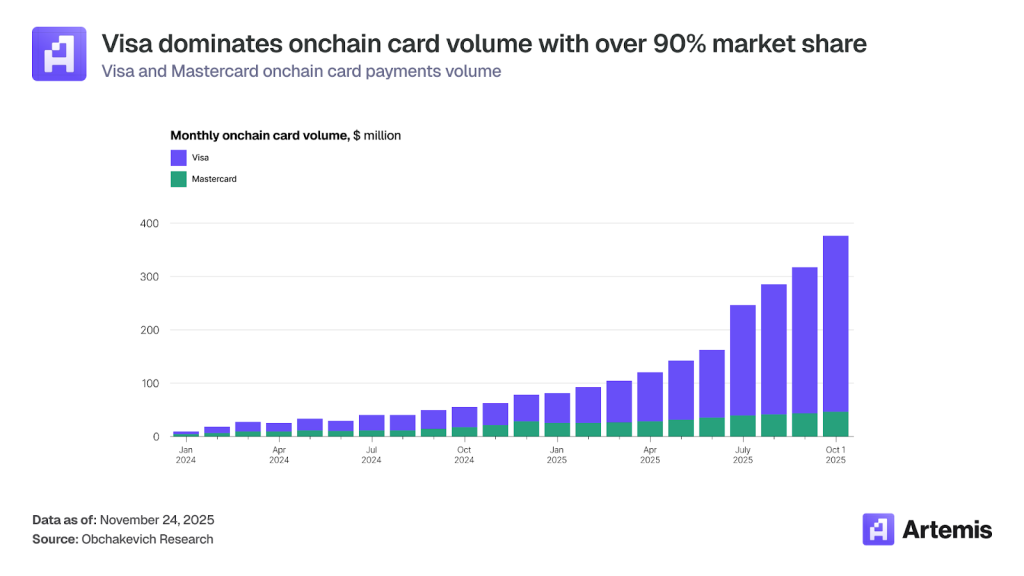

Основная причина резкого роста сегмента заключается в том, что большинство бизнесов по-прежнему не принимают оплату криптовалютой. Карты работают на базе существующей инфраструктуры Visa и Mastercard, автоматически конвертируя стейблкоины в фиат при совершении платежа.

Стратегическая роль

Для централизованных бирж и DeFi-протоколов выпуск криптокарт стал инструментом борьбы за клиента, однако их экономические модели различаются.

- CEX (например, Gemini, Coinbase) выплачивают кэшбэк в фиате или ликвидной криптовалюте, неся реальные издержки, которые покрывают за счет торговых комиссий и процентного дохода. Карта может быть убыточной, но эффективной для удержания пользователей;

- децентрализованные проекты вроде Ether.fi вознаграждают нативными токенами, что сводит их предельные издержки к нулю. Это позволяет предлагать более высокий кэшбэк (в среднем ~4,08% у Ether.fi против «до 4%» у многих CEX).

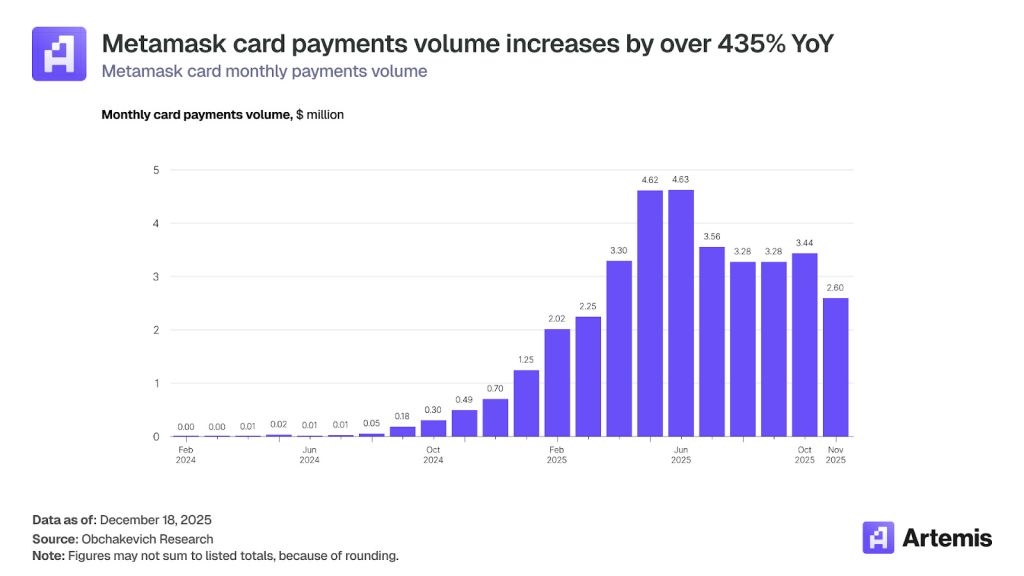

Для некастодиальных сервисов вроде MetaMask и Phantom карты — это способ диверсификации прибыли. Их основная модель заработка на комиссиях за свопы зависит от рыночных циклов, а эти инструменты обеспечивают стабильный доход за счет интерчейнджа и абонентских плат.

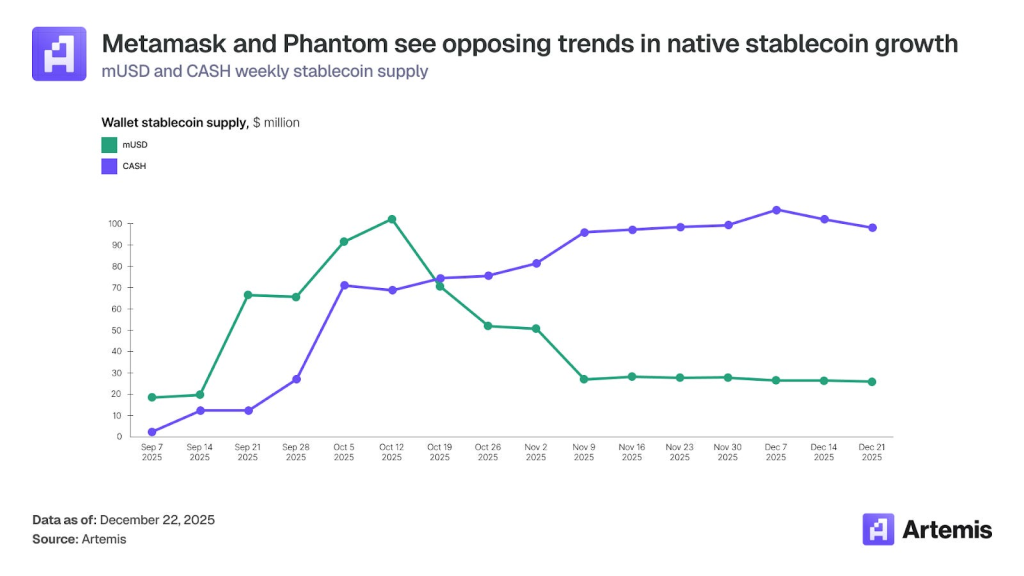

MetaMask и Phantom выпустили собственные свои стейблкоины (mUSD и CASH) как основу для карт, создавая замкнутые экосистемы. Это дает им два преимущества:

- дополнительная маржа (вместо Circle/Tether);

- привязка пользователей (стейблкоин становится инструментом удержания).

Однако успехи проектов разнятся. Объем выпуска CASH от Phantom стабильно рос на протяжении квартала, достигнув $100 млн к концу года. Динамика mUSD от MetaMask была обратной: после октябрьского максимума в $100 млн эмиссия актива сократилась вчетверо — до $25 млн.

География использования

Криптовалютные карты наиболее востребованы в развивающихся экономиках. Главные драйверы их популярности — нестабильность национальных валют, инфляция и ограниченный доступ населения к банковским услугам. В таких условиях стейблкоины становятся инструментом сохранения стоимости.

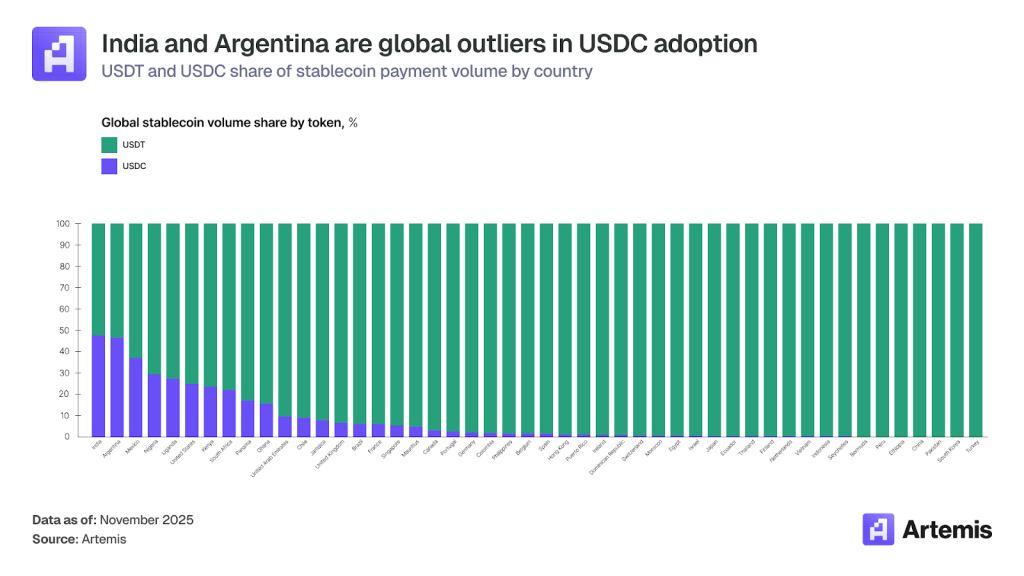

Лидерами по принятию USDT и USDC аналитики назвали:

- Индию, которая является крупнейшим крипторынком в Азиатско-Тихоокеанском регионе по объему притока средств — $338 млрд. Из-за высоких налогов (30%) сектор криптовалют фактически вытеснен в офшоры и тень. Криптокарты стали легальным мостом между теневой ликвидностью и реальной экономикой, интегрируясь с местной популярной платежной системой UPI.

- Аргентина. Здесь «стабильные монеты» служат цифровым аналогом доллара, защищая сбережения от обесценивания. Местные жители активно используют их для повседневных расчетов. Примечательно, что аргентинцы отдают предпочтение USDC, считая его более надежным и прозрачным активом по сравнению с USDT.

В развитых экономиках вроде США и стран ЕС традиционные платежные системы работают эффективно. Поэтому стейблкоины не решают фундаментальных проблем, а используются преимущественно:

- технологически продвинутыми пользователями;

- криптоинвесторами;

- фрилансерами и бизнесом;

- компаниями, работающими с цифровыми активами.

Прогноз на будущее

Несмотря на растущие возможности прямой оплаты стейблкоинами, криптодебетовые и кредитные карты сохранят ключевую роль на годы вперед и продолжат расти быстрее остальной индустрии, считают в Artemis.

Аналитики выделили три структурных фактора:

- Готовая инфраструктура. Карточные сети охватывают более 150 млн торговых точек. Чтобы построить аналогичную систему для приема стейблкоинов, потребуются годы и огромные инвестиции в интеграцию с POS-терминалами, обучение продавцов и юридическую базу. Криптокарты мгновенно дают доступ к этой готовой сети.

- Сервис и защита. Карточные сети предлагают потребителям комплекс услуг, которые «стабильные монеты» по своей природе не предоставляют: защита от мошенничества и гарантии возврата средств, необеспеченный потребительский кредит, программы лояльности, дополнительные страховки.

- Удобство для бизнеса. Мерчантам, особенно в малом и среднем бизнесе, проще использовать привычный эквайринг, чем перестраивать бухгалтерию и внедрять новые платежные шлюзы.

Эксперты спрогнозировали разделение ниш. Криптокарты останутся доминирующим инструментом для повседневных трат (ритейл, рестораны, путешествия, подписки), где важны удобство, кредит, защита и награды. Прямые платежи в стейблкоинах найдут массовое применение в B2B-секторе и трансграничных платежах для бизнеса.

Напомним, в октябре финансово-технологический сервис Square от компании Block запустил интегрированное решение для платежей в первой криптовалюте.